English

English Türkçe

TürkçeMaliyet Yönetimi

Maliyet muhasebesi uzun zamandır yöneticilerin iş maliyetlerini kavramasında yardımcı olmuştur. Sanayi devrimi sürecine dayanan modern maliyet muhasebesi, büyük ölçekli firmaların yöneticilerine ve işletme sahiplerine maliyet kayıt ve izleme sistemleri geliştirmesine sebebiyet vermiş ve karmaşıklığı ortadan kaldırmıştır.

Sanayi devriminin başlarında, bir işletmenin genel giderlerini oluşturan etmen, modern çağımızın muhasebecileri tarafından değişken maliyet diye tanımlanan elemandır. Para doğru orantılı olarak işçi, hammade, fabrika çalışma gücü vb maliyetlere harcanırdı. Yöneticiler bir ürün için olan değişken maliyeti hesaplayıp bunu karar verme aşamasında farazi bir kılavuz olarak kullanabilir.

Değişken maliyetin aksine bazı masraflar yoğun periyotlarda iş hacmine göre düşüş yada artış gösterip aynı kalma eğilimindedir. Zamanla bu sabit maliyetlerin önemi yöneticiler için artmıştır. Sabit maliyet örnekleri olarak tesis ve ekimpanın amortismanı, depolama ve işleme, satın alma, mühendislik, üretim kontrol, bakım ve kalite kontrol gibi departmanların giderleri gösterilebilir. 20. yüzyılın başlarında bu giderler çoğu şirket için önem arz etmemekteydi. Fakat, 21. Yüzyıla geçiş yapmamız ile birlikte, bu giderler bir ürünün değişken maliyetinden de daha önemli bir konuma sahip olmuş ve geniş bir ürün yelpazesini ayırmak yanlış kararlara sebebiyet verebilir. Fiyatlandırma ve ürün konusunda karara varılırken yöneticiler mutlaka sabit giderlerin önemini anlamalıdır.

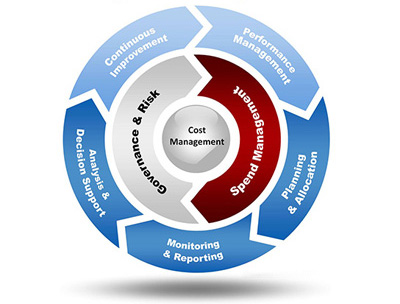

Proje Maliyet Yönetimi yürütme, tamamlanma ve işletme aşamalarında fizibilite ve teklif süreci aşamalarının yöntemini içerir.

Kaynak sağlandıktan sonra proje planlaması ve faaliyetlerin maaliyeti yapım aşamasında rol alır. Etkin bir maliyet yönetiminin hedefi bütçe dahilinde projeyi tamamlamaktır. Ayrıca performans göstergeleri ile düzenli raporlama esas alınır.

IPMS projenin ihtiyaç duyulan belirli dönemlerinde bütçe analizi ve revizyonu ile birlikte değer yönetimi tarafından sağlanmış bir maliyet kontrol sağlayabilir. Proje yönetimi maliyet performans göstergeleri ve gelecek öngörüleri ile desteklenebilir.

Sanayi devriminin başlarında, bir işletmenin genel giderlerini oluşturan etmen, modern çağımızın muhasebecileri tarafından değişken maliyet diye tanımlanan elemandır. Para doğru orantılı olarak işçi, hammade, fabrika çalışma gücü vb maliyetlere harcanırdı. Yöneticiler bir ürün için olan değişken maliyeti hesaplayıp bunu karar verme aşamasında farazi bir kılavuz olarak kullanabilir.

Değişken maliyetin aksine bazı masraflar yoğun periyotlarda iş hacmine göre düşüş yada artış gösterip aynı kalma eğilimindedir. Zamanla bu sabit maliyetlerin önemi yöneticiler için artmıştır. Sabit maliyet örnekleri olarak tesis ve ekimpanın amortismanı, depolama ve işleme, satın alma, mühendislik, üretim kontrol, bakım ve kalite kontrol gibi departmanların giderleri gösterilebilir. 20. yüzyılın başlarında bu giderler çoğu şirket için önem arz etmemekteydi. Fakat, 21. Yüzyıla geçiş yapmamız ile birlikte, bu giderler bir ürünün değişken maliyetinden de daha önemli bir konuma sahip olmuş ve geniş bir ürün yelpazesini ayırmak yanlış kararlara sebebiyet verebilir. Fiyatlandırma ve ürün konusunda karara varılırken yöneticiler mutlaka sabit giderlerin önemini anlamalıdır.

Proje Maliyet Yönetimi yürütme, tamamlanma ve işletme aşamalarında fizibilite ve teklif süreci aşamalarının yöntemini içerir.

Kaynak sağlandıktan sonra proje planlaması ve faaliyetlerin maaliyeti yapım aşamasında rol alır. Etkin bir maliyet yönetiminin hedefi bütçe dahilinde projeyi tamamlamaktır. Ayrıca performans göstergeleri ile düzenli raporlama esas alınır.

IPMS projenin ihtiyaç duyulan belirli dönemlerinde bütçe analizi ve revizyonu ile birlikte değer yönetimi tarafından sağlanmış bir maliyet kontrol sağlayabilir. Proje yönetimi maliyet performans göstergeleri ve gelecek öngörüleri ile desteklenebilir.

- Copyright 2012-Mart IPMS

- +90 312 285 3055

- Site Haritası